La « reprise » – Stagnation et croissance anémique

Publié par Harvey Mead le 25 Juin 2013 dans Blogue | 1 commentaire

Dans l’entrevue qu’il m’a accordé en avril, Éric Desrosiers prend note de ma référence à l’Europe comme indicateur d’une situation qui se généralise. L’Institut de recherche et d’informations socio-économiques (IRIS) fournit la plus récente intervention dans le débat sur l’austérité dans le contexte de difficultés économiques, budgétaires et sociales que nous connaissons, et qui met l’accent jusqu’ici sur l’Europe. L’étude de l’IRIS reste dans les paramètres des débats actuels, mais porte sur le Canada et le Québec et sur les efforts gouvernementaux visant à équilibrer rapidement les budgets.

L’IRIS, en critiquant l’approche à l’austérité prônée par les gouvernements canadien et québécois, laisse pour un autre travail la question du niveau d’endettement acceptable pour les gouvernements qui iraient dans le sens contraire. Elle identifie en quelques phrases des objectifs politiques qui se cachent derrière des orientations actuelles, dont la transformation du rôle économique et social de l’État ; cela aussi est laissé pour une autre étude. Il reste que le travail de l’IRIS fournit l’occasion d’aller au-delà des paramètres du débat sur l’austérité qu’il retient, pour souligner une situation qui se trame derrière le tout, en Europe et ici.

La problématique est énoncée assez clairement au début, dans la mise en contexte que constitue une publication récente du Fonds monétaire international (FMI) qui lui sert de point de départ :

La «Grande divergence » … est notée entre la trajectoire des économies dites avancées (les États-Unis et l’Europe, en particulier) et celle des économies dites émergentes (Chine, Inde, Mexique, Brésil, etc.). Ces dernières s’arrachent rapidement à la récession, alors que les premières s’y enlisent. Le retour à la croissance après 2009, c’est-à-dire l’année officielle de la récession mondiale, a été plus lent, plus difficile et plus incertain pour elles. Et, malgré cette reprise, une nouvelle contraction de l’économie mondiale demeure un scénario probable. Bref, depuis 2009, lorsqu’une croissance est observable dans les économies avancées, comme au Canada et au Québec, elle est anémique. (IRIS, p.13)

«Le caractère sans précédent de la situation contemporaine est frappant», constate Éric Pineault, principal auteur de l’étude de l’IRIS, en comparaison à l’expérience lors des récessions précédentes. Selon le travail du FMI qu’il commente, le niveau d’endettement empêcherait les gouvernements des économies dites avancées d’intervenir avec des dépenses publiques, et un régime d’austérité s’installe, empêchant une reprise de la croissance. Mais ce qui est moins évident est que l’approche à cette situation par des politiques économiques et fiscales – traditionnellement, des transferts des revenus – est restrictive et celle des politiques monétaires et financières est «très accommodante», contrairement à ce qui s’est passé antérieurement – cela en ciblant d’abord le niveau canadien, en craignant que le Québec ne rentre dans le même piège.

Pineault critique le FMI, notant que tout le système de politique monétaire expansionniste vise à soutenir la capacité du système financier à permettre le maintien du crédit à la consommation, déjà critiqué dans une publication antérieure de l’IRIS. Ceci explique l’intérêt politique des décisions qui cherchent presque désespérément la reprise de la croissance (fondée maintenant sur l’endettement des ménages). Pour soutenir sa critique, qui distingue la situation ici de celle en Europe, Pineault note un paradoxe, soit le fait que le taux d’éparge des ménages est positif en même temps que l’endettement pour la consommation est en augmentation. L’explication : les ménages du 1% sont inclus dans les statistiques habituelles, et l’épargne nette n’existe finalement que pour cette minorité.

Le fait que l’endettement à la consommation augmente plus vite que les salaires peut s’expliquer soit parce que les ménages font plus usage du crédit, soit parce que les intérêts sur ces dettes les font augmenter plus rapidement que la progression des salaires. Le fait que la pente associée à l’endettement est beaucoup plus abrupte que celle relative aux dépenses de consommation indique la consolidation du rôle du crédit dans l’économie et le fait, pour Pineault, que la dette des ménages comporte une accumulation, l’ajout des intérêts non payés (p.27).

Ce qui est probablement le plus intéressant dans le travail est la «correction» de quelques indicateurs pour faire ressortir cette situation peu reconnue. C’est la contribution voulue de l’étude. Ceci frappe, en particulier la distinction qui insiste sur l’importance de tenir compte des inégalités dans la société en essayant d’identifier les origines et les impacts des décisions concernant l’austérité. La contribution à l’explication de la baisse constante du taux de croissance du PIB depuis 30 ans (en fait, depuis 50 ans) – entre autres, investissements privés de plus en plus offshore, et absence d’amélioration des salaires pendant cette période – est également intéressante, même si l’analyse complète est pour une autre occasion.

On voudrait certainement éviter l’austérité, en raison de ses effets sur la société et parce qu’elle est incapable de toute façon de régler le problème budgétaire. Reste qu’une décision d’aller dans l’autre sens, en cherchant à stimuler la reprise, comporte la décision d’encourir une augmentation de la dette par des programmes de dépenses gouvernementales. À cet égard, l’IRIS insiste que la taille de la dette canadienne et québécoise est beaucoup moindre que celle des autres pays de l’OCDE, et choisit la deuxième option pour le Canada et pour le Québec (sans commentaire sur la situation des pays européens et les autres économies dites avancées).

Sans critiquer cette analyse, qui choisit de rester dans les paramètres du débat imposés par les économistes, elle fournit une occasion de revoir ma propre analyse des critiques des orientations comportant le choix de l’austérité, connues surtout pour ses applications en Europe, sans la compétence pour aller dans le détail. Je l’ai déjà exprimé sur ce blogue. Je ne vois pas de façon de penser que la dette sera un jour payée, ce sur lequel Tim Morgan insiste, et je présume que les créanciers voient la situation un peu comme cela. En autant qu’ils reçoivent l’intérêt sur leurs créances, cela semblerait aller.

Par contre, une situation d’accumulation (le terme dans analyse de l’IRIS pour souligner que de nombreux ménages ne sont pas capables de payer l’intérêt sur leur dette, et cela s’ajoute donc à leur dette totale) fait que même cela ne semble déjà plus fonctionner – du moins, pour les ménages. Les dettes souveraines des pays sont censées être garanties, les gouvernements ne pouvant pas faire faillite, mais je me demande si même ces dettes ne risquent pas de tomber dans le même panneau, en dépit de l’insistence des économistes. En fait, on a déjà vu des défauts de paiements…

L’IRIS souligne que le Québec a mieux passé à travers la crise que d’autres économies et cela, avec son plus bas niveau d’endettement, lui donne une marge de manoeuvre. Les tableaux de l’IRIS qui en présentent les détails ne mentionnent pas que l’effondrement du viaduc de la Concorde a forcé le gouvernement à mettre en place un programme important pour éliminer le déficit d’entretien dans les infrastructures, dans les réseaux des transports, de la santé et de l’éducation. Ce programme – en fait, trois programmes quinquennaux dont le premier, pour 2007-2012, comportait $30 milliards de dépenses – a été lancé avant la crise et la récession ; il est financé en augmentant la dette. Pour un budget de quelque $70 milliards et un PIB de quelque $300 milliards, $6 milliards par année pendant la période de la crise et de la «sortie» de crise n’étaient pas négligeables.

On doit constater qu’il ne s’agit pas d’investissements, mais bien de dépenses de «consommation». L’actif que constituent nos infrastructures est ce qui justifie de considérer les dépenses à leur égard comme des investissements – sauf que le programme pour régler les déficits d’entretien ne fait que fournir à cet actif le caractère qui est présumé, que les infrastructures soient en bon état. Ce n’est pas le cas actuellement, et le programme en étant un de rattrapage fait que les dépenses en cause sont des dépenses, et non des investissements, à mon avis. Le Québec a réussi à passer à travers la récession mieux que d’autres justement en s’endettant, comme les autres. Il s’était tout simplement pris d’avance…

L’IRIS distingue entre les investissements, auxquelles il associe le coût du programme de déficit d’entretien, et les «dépenses de consommation finale des administrations publiques». Cette distinction devient pertinente parce que le rapport ne se penche pas – ce n’est pas son sujet – sur la question de la dette: quel est un niveau acceptable? Je me demande si les créanciers insistent sur l’austérité, de la part des gouvernements, parce qu’ils craignent, qu’ils savent, presque, que la dette, en Europe mais aussi ici, ne sera pas remboursée, ils ne veulent pas mettre plus de leur argent dans un tel pari, et forcent les gouvernements d’agir en évitant de l’augmenter.

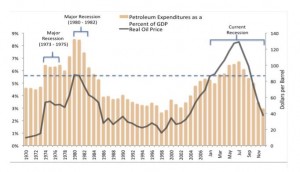

Ceci amène mon analyse sur un terrain que le rapport ne touche pas – encore une fois, parce qu’il vise autre chose. Il s’agit de notre «dette écologique», ce qui me permet de quitter les questions de l’austérité et de la dette pour aller ailleurs. Des sources auxquelles je fais confiance pour leur expertise et leur jugement font un lien entre les récentes récessions, la hausse du prix du pétrole qui les précédait et une baisse de la consommation pendant les récessions  (Charles A. S. Hall pour la figure). Pour donner une idée de ce qui est en cause, le prix du baril de pétrole était de $11 le baril en 1998, et aujourd’hui frôle le $100 (sans ajustement pour l’inflation). Cette hausse mettait et continue à mettre une pression sur tous les pays importateurs de pétrole et sur toutes les personnes qui en dépendent. J. David Hughes du Post-Carbon Institute fournit une version alternative.

(Charles A. S. Hall pour la figure). Pour donner une idée de ce qui est en cause, le prix du baril de pétrole était de $11 le baril en 1998, et aujourd’hui frôle le $100 (sans ajustement pour l’inflation). Cette hausse mettait et continue à mettre une pression sur tous les pays importateurs de pétrole et sur toutes les personnes qui en dépendent. J. David Hughes du Post-Carbon Institute fournit une version alternative.

L’étude de l’IRIS signale l’importance du pétrole pour les importations du Québec; selon le calcul du PIB, le coût de ces importations, dominées par le pétrole, diminue la valeur des exportations au point de rendre cette partie du PIB (exportations moins exportations, ou X-M) négative. Ceci est une situation maintenant permanente, et ce ne sont pas seulement les écolos qui le disent (Parizeau voudrait la voir corrigée). Jeff Rubin en fait une carrière, ayant quitté la CIBC pour communiquer sa compréhension de la situation, alors que Tim Morgan, de Tullet Prebon à la City de Londres, et Jeremy Grantham à Wall Street, semblent conseiller leurs clients en fonction de cela. Elle est tellement importante qu’il n’y a presque pas de pays en mesure de respecter les exigences des changements climatiques (cf. Copenhagen, Cancun, etc.), comportant entre autres une hausse importante de son prix, parce que le pétrole est clé dans toutes les économies dites avancées et dites émergentes (l’IRIS insiste pour inclure le «dites» dans son texte). Tout ceci alors que les risques d’emballement du climat et des conséquences désastreuses de cela font les manchettes tous les jours.

Bref, les créanciers savent qu’ils ne seront pas remboursés, et les pays savent qu’ils ne pourront pas rembourser. Les taux d’intérêt sont tellement bas – pour essayer d’aider à stimuler la reprise (financière) – que les investisseurs/spéculateurs/joueurs cherchent avec imagination quelque chose fournissant un rendement «acceptable», et voilà une des sources de la dernière crise. Le pic du pétrole arrive à un mauvais moment – en fait, il semble créer ce mauvais moment – et cela aussi les pays le savent. Surtout en Europe, les pays savent qu’ils n’ont pas de pétrole (les ressources pétrolières de la Norvège sont en déclin et rien d’autre ne se voit poindre à l’horizon), que les importations ne seront plus bon marché à l’avenir, et que cela est catastrophique.

Le débat sur les sables bitumineux, sur le pétrole et le gaz de schiste tout comme sur les hydrates de méthane rentrent là-dedans, le pendant de l’austérité du coté écologique et l’espoir d’un «remède» qui n’en est pas un. Ces nouvelles sources d’énergie montrent l’importance de l’immédiat et du pétrole pour les pays, puisque les réserves en cause ne portent que sur 10 ou 20 ans avant leur propre pic. Ils relèguent finalement aux calendes grecques la préoccupation pour le moyen et le long termes, quand nous serons obligés de vivre avec les changements climatiques. Comme l’austérité pour l’absence de reprise, le rendement très bas des sables bitumineux indique bien l’illusion qu’ils représentent, alors que le schiste constitue un phénomène de relativement courte durée et amène des projections délirantes des promoteurs (le parallèle des calculs erronés du FMI pour l’austérité).

Faisant abstraction des impacts environnementaux et sociaux de l’exploitation de ces «nouvelles» sources, les pays qui en détiennent les réserves foncent. Il est possible que le prix pour le pétrole et le gaz de schiste soit bas, et même les premiers efforts d’en calculer leur ÉROI suggèrent que leur rendement sera aussi bon que celui du pétrole conventionnel actuel. Il est donc possible que, suivant le modèle de notre exploitation des combustibles fossiles depuis des siècles, le pétrole et le gaz de schiste fournissent un certain répit aux conséquences du pic de pétrole (conventionnel). Même l’extraction de gisements des hydrates de méthane pourrait être possible – en même temps que nous regarderons arriver la fonte du pergélisol et de ses immenses réserves de méthane, dans d’autres conditions.

En fait, même si les pays procèdent dans le bitume et le schiste, ce sera à un prix qui met en danger leurs économies. Ou bien le prix et l’ÉROI des derniers seront ceux des sources non conventionnelles actuelles, ou bien leur exploitation va contribuer à des augmentations des émissions des gaz à effet de serres insoupçonnées dans les prévisions à ce jour. De telles hypothèses aboutissent à la projection de base du Club de Rome dans Halte à la croissance!

L’IRIS, en restant dans le discours économique courant, soulève les risques de la stagnation et d’une croissance anémique, et ils sont bien réels. Ce que l’on doit ajouter à cette analyse est la proposition que cette stagnation et cette croissance anémique risquent de ne pas résulter seulement des orientations privilégiant l’austérité, mais également de notre incapacité à payer, probablement la dette, pour ceux qui croient qu’il faudra la payer un jour, mais sûrement – c’est le fondement du livre qui viendra d’ici la fin de l’année – le coût du dépassement de la capacité de support de la planète que nous indique l’empreinte écologique.

L’IRIS a déjà souligné les risques de la croissance avec une publication en 2011 où il est question entre autres de mon travail sur l’Indice de progrès véritable. Le document suit un autre, une contribution au premier numéro de la Revue Vie économique, un document d’orientation signé par l’Équipe de l’IRIS. Vous avez peut-être noté que le site de l’IRIS figure parmi les quelques sites que je recommande en page d’accueil. Ce document fournit un contexte intéressant pour l’ensemble des interventions de l’Institut et permet de compléter plusieurs de leurs documents qui restent, comme celui-ci sur les programmes d’austérité, dans les paramètres imposés par le modèle économique dominant. Je termine en en citant des extraits.

La revalorisation de la gauche doit donc s’effectuer à trois niveaux. D’une part, apprendre à affirmer la priorité des objectifs sociaux sur la croissance économique; d’autre part, se convaincre et convaincre la population que le bien-être de la collectivité, de la démocratie et de l’environnement passe par cette priorisation; enfin, ce n’est qu’après avoir dépassé l’angoisse de la croissance à tout prix, qu’il faudra remplacer l’idéologie néolibérale par des modèles de développement alternatifs. […] Sans repère «communautaire», tous les mécanismes de redistribution qui se voulaient les concrétisations pratiques de l’entraide, du don ou de la générosité d’une société envers elle-même perdent leur point d’ancrage, leur repère et leur sens. La fin de la «culture de la gratuité» des services publics et de leur universalité marque en définitive la fin de l’idée de communauté à laquelle se rattachait le destin économique propre à la social-démocratie. La société, qui impliquait une forme de fraternité et laissait un monde commun en héritage, se trouve de plus en plus atomisée par l’expansion démesurée de la sphère marchande et se fragilise au fur et à mesure que l’État social se trouve remodelé pour ne remplir que ses fonctions primaires (sécurité, infrastructures de transport, justice), renvoyant le reste à l’entreprise privée. Avec raison, une critique de la social-démocratie et du keynésianisme doit s’effectuer. […] Toutefois, cette critique, contrairement à celle avancée par le néolibéralisme, ne vise pas à détruire le modèle de l’État-providence, mais bien à lui redonner une impulsion progressiste devant redynamiser son développement. […] Voici un deuxième critère caractéristique de la gauche : prendre des décisions en fonction de la capacité de la planète à survivre à long terme à ces choix, voire à en bénéficier. La gauche qui vise l’accroissement sans fin des revenus des salarié-e-s ne vaut guère mieux que la droite qui fait de la croissance sans fin son leitmotiv. Le développement durable ne peut être le fait unique des gouvernements et des entreprises, les mouvements populaires et sociaux se doivent d’intégrer la question environnementale au centre de toutes leurs revendications. Plus encore, la réflexion sur les limites de la croissance de notre consommation et du gaspillage des ressources devra occuper le cœur d’une gauche renouvelée. […] Par conséquent, accorder la priorité à l’objectif de croissance économique aux dépens d’autres dimensions fondamentales du bien-être est susceptible de générer des politiques publiques allant à contresens de déterminants généralement reconnus du progrès social.

by

by

Harvey,

Tu notes un point qui semble ignoré des analyses économiques que l’on entend habituellement. Quand on construit un pont, cela crée de la richesse en augmentant la productivité, mais quand on remplace ce pont, on ne crée pas de richesse, on ne fait que maintenir ce que l’on a. Or, il est de plus en plus évident que l’entretien des infrastructures physiques et sociologiques consomment des ressources à un point tel qu’il en reste très peu pour soutenir une croissance économique.

Le monde tend donc vers une économique statique sans que personne ne soit prêt à faire face à cette situation.