Le pétrole, l’ALÉNA et l’automobile (2)

Publié par Harvey Mead le 24 Août 2018 dans Blogue | 11 commentaires

Jeff Rubin, ancien économiste de la banque CIBC responsable de ses investissements dans le secteur de l’énergie, s’est confronté aux enjeux de ce secteur dans ses analyses et a écrit en 2010 Demain un tout petit monde: Comment le pétrole entraînera la fin de la mondialisation. Ce faisant, il a quitté CIBC et s’est lancé dans une nouvelle carrière de consultant, d’écrivain et d’analyste; il est actuellement collaborateur/fellow au CIGI, le Centre for International Governance Innovation. À y lire les analyses qu’il y a produites depuis quelques années, on comprend que Rubin, en suivant la piste du pétrole (et de deux autres livres), a abouti à un ensemble de perspectives constituant tout un cheminement pour un économiste réputé…

Les bénéfices de l’ALÉNA et du libre-échange en général

Deux récents articles de Rubin pour le CIGI sur l’ALÉNA et sur la globalisation fournissent d’intéressantes analyses, faute de voir un suivi de ces questions dans les médias populaires. L’analyse du rapport de Rubin de l’an dernier sur l’ALÉNA, « How Has Canadian Manufacturing Fared under NAFTA?: A Look at the Auto Assembly and Parts Industry » (CIGI Papers No. 138 — août 2017) permet une réflexion sur les négociations – ou face à une décision de Trump d’abandonner l’ALÉNA et de tarifer les importations mexicaines et canadiennes du secteur de l’automobile, tout simplement. Il s’agit d’une vision d’un avenir rapproché (d’ici 2030, et donc commençant avant cette date fatidique) où l’industrie de l’automobile, que celle-ci soit électrique ou à essence, qu’elle soit hybride/compact ou camion/VUS, va se buter à des contraintes majeures.

Dans le cadre de l’ALÉNA, il serait bien intéressant si les médias essayaient de couvrir autre chose que les négociations de jour en jour (ou de mois en mois, avec la probabilité que Trump va annuler l’ALÉNA au bout du compte en exigeant ainsi une toute nouvelle couverture médiatique), pour essayer de mieux cerner ce à quoi nous faisons face. Dans la vie quotidienne, nous parlons régulièrement des enjeux de la congestion et cherchons les moyens, dans les traditions en place depuis la fin de la Deuxième Guerre mondiale, de gérer ces enjeux des transports techniquement. Ce faisant, nous n’y ciblons pas les bons enjeux. Je suggère que l’enjeu, pour la congestion autant que pour l’ALÉNA, et contrairement aux négociations qui doivent être en train de se faire sur les différents aspects du commerce des autos, est l’avenir même de cette industrie.

L’avenir du transport privé par automobile (bis)

La réflexion à faire sur ce dossier semble pleine de potentiel; je l’ai entamé en parlant des projections de Tony Seba. Les projections, complétées d’ici 2030: la combinaison voiture électrique (très simple en termes de pièces associées au fonctionnement), voiture autonome (toujours en marche, mais avec un échéancier difficile à évaluer) et abandon de voiture personnelle en faveur du transport comme service fourni par d’autres – TaaS, pour Seba (difficile à imaginer, mais proposé comme fonction du prix, de la facilité, des tendances). J’ai poussé plus loin en essayant d’intégrer la réflexion dans une perspective plus globale. Actuellement, on peut regarder l’avenir de l’automobile personnelle, voire l’avenir de la production industrielle de l’auto, en regardant de plus près les enjeux associés à la renégociation de l’ALÉNA.

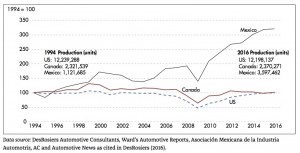

D’une part, nous voyons une énorme croissance du rôle du Mexique dans la production automobile en Amérique du Nord depuis la mise en oeuvre de l’ALÉNA.

Le portrait de l’ALÉNA que retient Trump

Figure 1. Production automobile en Amérique du Nord (1994-2016)

D’autre part, nous voyons que la pauvreté au Mexique est toujours majeure, frappant plus de la moitié de la population (voir mon dernier article).

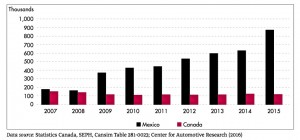

Une portrait canadien de l’ALÉNA

Figure 2. Emplois dans les industries canadiennes et mexicaines de l’automobile et des pièces 2007-2015

Le Mexique

La distribution des usines à travers le pays ne semble pas se restreindre à la frontière et aux machiladores, la plupart des usines d’automobiles se trouvant, selon Rubin, dans l’État de Puebla, au sud-est de Mexico, pour des raisons que j’ignore. La route 57 qui mène de Mexico jusqu’à la frontière américaine s’appelle l’autoroute de l’ALÉNA. La compensation totale horaire, incluant les bénéfices et les vacances, se situent quelque part entre 2,50$ pour les pièces et 8$ pour l’assemblage, une fraction de celle dans les deux pays partenaires riches. Le seul intérêt des producteurs est de produire à moindre coût (les coûts de la production se situe à environ 50% du prix final des véhicules), cela en exploitant un bassin de travailleurs (apparemment venant de l’agriculture – p.11) qui est en surplus et n’a donc pas de pouvoir de négociation.

Assez typiquement, la contribution de cette production ne semble pas influencer beaucoup l’état général du pays. L’ensemble de la contribution, en croissance importante depuis 2008, se situe aux environs de 900 000 travailleurs (d’une population donc de peut-être 4 millions de personnes), cela dans un pays d’une population globale d’environ 130 millions. C’est un des seuls apports économiques intéressants (possiblement) de l’ALÉNA face à des impacts négatifs ailleurs, comme dans l’agriculture; les activités de manufacture semblent surtout dans le secteur de l’auto, et donc comporte des bénéfices plutôt limités pour l’ensemble de l’économie, quelque part aux environs de 10% de celle-ci.

Retour sur l’énergie dans tout cela

À ce portrait plutôt amateur et bien préliminaire de la situation au Mexique, il faut ajouter ce que j’ai essayé de mettre en évidence dans mon dernier article, le fondement en énergie de nombreux problèmes au Mexique. Pemex, la Société d’État pour le secteur de l’énergie, paie en taxes environ 62% de ces profits, ce qui constitue une partie importante des revenus de l’État. Dans les dernières années, le pétrole fournissait approximativement le tiers des revenus de l’État, mais aujourd’hui ce sont les remises venant des Mexicains vivant aux États-Unis qui constituent la partie la plus importante des revenus. À noter que dans l’un ou l’autre des deux cas, il s’agit d’un portrait d’une société dont l’économie est dans un autre monde que le nôtre.

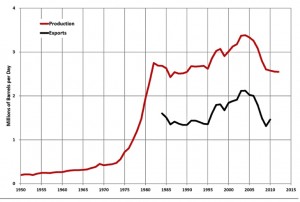

Production de pétrole au Mexique 1950-2015

Figure 3. Le gisement de Cantarell est en déclin, ce qui augure mal pour l’avenir de la société mexicaine.

Cantarell est en déclin, et d’après ma compréhension, les gisements dans la formation de Chicontepec sont soit non conventionnels soit inexploitables pour des raisons techniques; leurs réserves sont par contre, comme dans le Bakken et au Texas, un pétrole léger de bien meilleure qualité que celui des sables bitumineux.

Bref, le Mexique fera face à une pénurie de pétrole conventionnel et bon marché dans les années à venir, qui est même en déclin déjà. Une nouvelle politique énergétique de 2013 ouvre la porte à des investisseurs privés – environ 200MM$ actuellement – ce qui réduit le potentiel de maintenir les revenus du pétrole en soutien à l’État. Comme cela est la situation pour la période d’ici 2030 pour le monde en général, il est intéressant de voir ceci dans le contexte de l’ALÉNA, où le principal apport économique important semble être dans le secteur de l’automobile.

L’ALÉNA aux États-Unis et au Canada

La production mexicaine est surtout pour exportation, sa population – même si la ville de Mexico fournit un des meilleurs exemples de congestion automobile au monde… – n’ayant pas généralement les moyens de se permettre une auto personnelle. La production se fait dans ou pour les deux autres pays. Voilà donc pour le Mexique comme partenaire dans l’ALÉNA.

La situation est très différente, mais ne semble guère reluisante, dans les deux autres pays. Personne n’en parle ouvertement, mais l’énorme activité qui tourne autour des véhicules personnels et l’auto (le camion Ford F150 était le véhicule le mieux vendu en 2017, parmi tous les véhicules!) permet de souligner une contrainte probablement importante dans cette industrie et dans les industries connexes.

Comme je l’ai souligné dans mon dernier article, le travail de l’économie écologique/biophysique sur ces questions méritent plus d’attention. Non seulement les énergies fossiles non conventionnelles ne fournisent pas un rendement énergétique (ÉROI) suffisant pour soutenir notre civilisation, mais presque l’ensemble des pays producteurs ont refusé de voir les implications d’une dépendance en termes de revenus venant d’une ressource non renouvelable, soit qu’elle va finir par s’épuiser et que la décision de compter sur les revenus venant de leur exploitation pour les budgets courants va finir par hanter des successeurs, voire est déjà à confronter.

Déjà, nous avons vu les efforts presque désepérés des pays du Moyen Orient pour préparer l’épuisement de leurs ressources, déjà en cours, et nous voyons des pays comme le Vénézuela, le Brésil, le Mexique et – ce n’est peut-être pas lointain – le Canada et les États-Unis confrontés à une situation où dans les prochaines années, dix ou quinze, leurs économies vont voir disparaître leurs bases, l’extraction des ressources, incluant l’énergie fossile mais également les métaux, venant de ces pays ou d’ailleurs, peu importe.

S’en ira avec cela le positionnement traditionnel de l’industrie de l’automobile et sa volonté de croissance et de transition vers des véhicules de plus en plus gros. En effet, je pense qu’on peut faire un argument analogue à celui pour le pétrole pour une dépendance d’une économie, d’une société, à l’industrie de l’automobile, dont la production et l’utilisation dépendent de ressources non renouvelables… Le fer ne manquera pas de si tôt, mais l’industrie minière requiert de grande quantités d’énergie pour l’extraction, voire pour le transport des minerais.

Rubin présente une analyse où il compare les intérêts des trois pays associés à l’ALÉNA, montrant que le Canada et les États-Unis ont maintenu des échanges commerciaux dans le domaine de l’auto à peu près stable, ces échanges remontant au pacte de l’auto des années 1960. L’exploitation par les entreprises des deux pays d’une main-d’œuvre bon marché au Mexique, sous les apparences de contribuer aussi au développement de ce troisième pays, n’a fait depuis les 25 ans de l’ALÉNA que maintenir une situation de Tiers monde dans ce pays.

Finalement, dans ce secteur, très important pour l’ALÉNA, un premier objectif était de permettre aux entreprises de produire à moindre coût en utilisant la main-d’œuvre mexicaine; un deuxième objectif était de berner les consommateurs en fournissant à moindre coût un produit de consommation dont le coût est important dans leurs budgets, mais cela en diminuant la capacité de bon nombre de ces mêmes consommateurs de se permettre ces véhicules, avec la perte d’emplois manufacturiers en très grand nombre, dans les deux pays, et en maintenant une situation d’instabilité dans le pays pauvre fournissant le travail.

La globalisation (je suis en train de relire, pour essayer de mieux comprendre, L’impasse de la globalisation, de Michel Freitag).

Dans un deuxième rapport pour CIGI, de février 2018, « Has Global Trade Liberalization Left Canadian Workers Behind? », Rubin présente une analyse qui pourrait sortir des bureaux de l’IRIS, tellement cet économiste de formation et d’expérience très traditionnelles semble pousser les implications de ses analyes du secteur de l’énergie vers d’autres composantes plutôt négatives du portrait général de la société. Et encore plus frappant, Rubin rejoint Trump dans ses critiques, tout en étant à des distances astronomiques de lui dans le fond.

L’analyse «de gauche» y est, venant d’un économiste que l’on doit croire objectif et loin d’être de gauche – sauf que les enjeux de l’énergie mènent loin lorsque l’on les analyse. La conclusion de Rubin sur les effets de la globalisation dans les pays de l’OCDE est sans retenue, et les résultats n’ont presque rien à voir avec ceux associés à la robotisation du travail souvent invoquée comme menace:

- la globalisation a réduit les emplois dans la production manufacturière dans les pays riches, les transférant aux pays pauvres pour exploiter les bas salaires qui s’y trouvent;

- les nouveaux emplois dans les pays riches sont dans le secteur des services, où la rémunération est beaucoup plus basse;

- un grand nombre de travailleurs se trouvent maintenant, dans les pays riches, dans des emplois à temps partiel, à contrat, temporaires;

- une baisse très importante dans la syndicalisation des travailleurs – les travailleuses, souvent dans les services publics, n’ont pas connu des baisses – leur a enlevé presque tout pouvoir de négociation;

- le niveau des salaires a stagné depuis des décennies, depuis l’instauration de la globalisation, alors que les bénéfices de l’activité ont été récupérés en très grande partie par les riches, on peut presque dire, par le 1%;

- les inégalités ont augmenté de manière importante (en suivant l’Indice de Gini), le premier quintile prenant la grande partie des bénéfices en profits;

- la classe moyenne a diminué beaucoup, en raison de l’absence de hausse de salaires en dépit d’une activité économique augmentée et d’un niveau de chômage très bas.

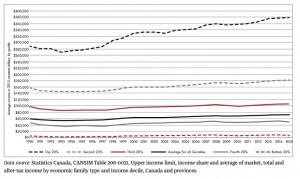

Même le rôle «traditionnel» des gouvernements pour assurer une redistribution par les système de taxes et de transfers fait défaut, le premier quintile bénéficiant des gestes des gouvernements plus que les autres (voir la figure 4). Il n’y a aucune mention du rôle de l’énergie comme facteur dans tout cela, mais voilà, c’était l’objectif de cet article de mon blogue d’y jeter un coup d’oeil, avec des généralisations qui devront être mieux décortiquées dans des articles à venir.

L’intérêt du Canada dans tout cela

Tout ceci, général dans l’ensemble des pays de l’OCDE, s’applique au Canada, en dépit d’impressions du contraire. Le portrait est en effet bien connu. Tout est en baisse dans le secteur manufacturier, et même dans le secteur des services, il n’y a pas eu de hausse des salaires depuis 2000. Le portrait se résume dans un graphique de Rubin partant des données de Statistique Canada.

Distribution des bénéfices dans le cadre des ententes de libre-échange

Figure 4. Seul le premier quintile semble faire du progrès.

Le nombre de travailleurs dans le secteur manufacturier a connu une baisse dramatique. Rubin conclut en insistant sur un facteur propre à la situation canadienne. La hausse des profits marque moins la situation statistique pour le Canada dans les dernières années, et la raison en est plutôt directe: il n’y a pas eu des profits dans le secteur énergétique, avec la baisse du prix du pétrole et les difficultés dans les sables bitumineux.

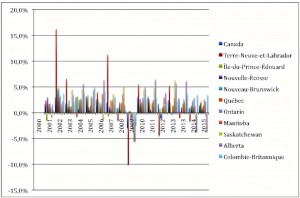

Quant à l’avenir, l’intégration de l’industrie, passant par-dessus la frontière Canada/États-Unis et les économies qui en dépendent, risquent de ne pas changer énormément, qu’il y ait entente ou non. On peut avoir une idée de ceci en regardant l’historique du PIB au Canada depuis des années. C’était l’extraction des énergies fossiles qui a maintenu un taux de croissance «raisonnable»; si l’on soustrait la contribution de cette extraction à l’économie – si on regarde la contribution du Québec, de la Colombie-Britannique et de l’Ontario – le prognostic est pour un taux de croissance «irraisonnable», advenant le déclin de l’industrie de l’énergie non conventionnelle. Cela irait presque de pair avec un déclin continu de l’industrie de l’automobile en Ontario.

Le PIB canadien a été fonction de l’extraction d’énergie fossile, depuis longtemps

Figure 5. Le PIB du Québec et de l’Ontario a été inférieur à celui du Canada, le PIB des provinces productrices dominant le portrait depuis 2000. Ce graphique a été créé pour l’article sur Kinder Morgan.

Trump, Sanders (et Andrès Manuel Lopez Obrador?)

L’élection de Trump, n’aurait peut-être pas dû surprendre autant, et dix-huit mois plus tard celle de Ford en Ontario n’a presque pas surpris. La globalisation a fait des ravages à travers le monde (dans les pays riches, d’une part, mais dans les pays pauvres, exploités, d’autre part) et les populations s’en ressentent. Les volontés de Trump et de Ford de rétablir un passé disparu, et qui ne reviendra pas, contraste, par ailleurs, avec celle de Sanders. Celui-ci, même s’il maintient la perspective d’un citoyen d’un pays riche, voit les inégalités, les frustrations de la population, et cherchent non pas à rétablir un passé disparu mais à établir un nouvel ordre d’où seraient disparues la globalisation et la dominance du 1%.

De notre coté, la croissance de l’exploitation des sables bitumineux, incluant l’expansion du pipeline Trans Mountain, est devant ses propres contraintes. Il s’agit encore une fois d’un pétrole non conventionnel et donc cher à produire, et en plus de mauvaise qualité. Ici aussi, nous voyons des projections des joueurs du secteur allant au-delà de 2040, mais presque rien pour comprendre la situation qui est, finalement, court terme, un déclin de pétrole conventionnel et non conventionnel et des problèmes majeurs pour les flottes d’automobiles (et de camions), les gens refusant presque sans le savoir la situation définie non seulement par les changements climatiques mais aussi par la fin de l’ère du pétrole.

by

by

Concernant l’automobile, je suis surpris que vous n’évoquiez pas le mouvement de pince qui est en en train de se refermer sur ce secteur. Le pic pétrolier pour tous les carburants liquides – et pas seulement le brut conventionnel – risque de passer entre 2020 et 2025, avec le résultat que le prix du pétrole sera sensiblement plus élevé à l’horizon 2030. Parallèlement à cela, la hausse croissante de la demande pour le cobalt, le lithium et le nickel va provoquer un plafonnement de la production de batteries au lithium et donc, celui de voitures électriques, à un horizon peut-être encore plus proche.

Les voitures électriques seront donc contraintes par le manque de métaux rares, tandis que les voitures thermiques souffriront – mais peut-être un peu moins – de la hausse du prix du pétrole. La pression sur les voitures électriques sera d’autant plus forte que les Chinois ont habilement fait main basse sur une grande partie des réserves de cobalt, qu’ils entendent consacrer à leur propre production. Les gouvernements occidentaux, lorsqu’ils s’en rendront compte, risquent de miser plus sur des VT plus économes que sur des VÉ qui signeraient l’arrêt de mort de la majeure partie de cette industrie dans nos pays.

J’essayais de décrire justement cette sorte de mouvement de pince qui semble se dessiner, me permettant par contre de me restreindre (surtout) à des facteurs touchant l’énergie, y compris dans le secteur minier. Je suis, sans conclure, les efforts de bien cerner les réserves de ressources non renouvelables en cause pour l’industrie de l’auto. Je crois comprendre, par exemple, que les terres rares se trouvent ailleurs qu’en Chine, mais que jusqu’ici les pays riches étaient bien contents de laisser leur exploitation très polluante à la Chine.

C’est dans ce contexte que je reste intrigué par les projections de Seba. Elles dépendent du maintien de plusieurs secteurs industriels pouvant passer à travers l’effondrement (si celui-ci s’avère graduel), mais elles aboutissent à des flottes de véhicules et à des sources d’énergie motrice pour ceux-ci réduites des trois quarts, y compris donc dans leurs besoins en ressources. Quant à ses projections pour l’énergie solaire, je crois qu’il n’y voit ni la contrainte du rendement de cette filière (son ÉROI) ni la contrainte associée aux ressources qui seraient requises. Je suis bien d’accord qu’il est risqué de nos jours de se fier (simplement) à l’expérience passée en termes de l’évolution des technologies.

Les terres rares à proprement parler jouent un rôle assez mineur dans la voiture électrique – surtout dans les circuits électroniques de contrôle. Un peu de néodyme aussi, mais dans une minorité de moteurs seulement. Le nerf de la guerre sont le cobalt, le lithium et le nickel (ce dernier est très négligé dans les débats sur l’avenir des VÉ).

J’évalue le besoin de Ni, Co et Mn pour automobiles comme étant principalement mu par les départements de marketing: ils ne veulent pas tenter de vendre des autos qui font le 0-100 en 15 secondes…

Pourtant, c’est ce dont nous devrons nous contenter, avec des piles LiFePO4 qui suffiront amplement côté autonomie et durée de vie, qui sont les caractéristiques primordiales… finies les courses de chars à chaque stop…

Pas sûr de comprendre, à travers l’ironie. Vous suggérez que le problème n’est pas une possible rareté de matières premières, mais la volonté de rendre les autos (électriques) comme moyen de transport trop performante? Et tant qu’à être, comment vous voyez les projections de Seba?

J’affirme que le nickel, le cobalt et le manganèse ne sont essentiels que pour fabriquer des piles légères et la légèreté est importante pour les manufacturiers (pour le moment): auto lourdes = auto à faible accélération = mauvaises ventes car pas ‘sportives’.

Mais si on accepte la lourdeur des piles LiFePO4 (donc des autos qui accélèrent moins) on n’a plus besoin des matériaux mentionnés plus haut et le « Cobalt crunch » est évité.

« comment vous voyez les projections de Seba » Hmm je les trouve optimistes… dans 10 ans seulement 5% des gens propriétaires d’une auto? C’est donner beaucoup de poids à la Raison… mais c’est l’affect qui conditionne nos comportements.

Pour donner des chiffres: partir de l’arrêt et faire atteindre 50 km/hr à ma Nissan Leaf 2013 requiert 22 kJ (dont 8 kJ sont récupérés au stop suivant grâce au freinage regénératif). Comparez à la dépense énergétique sur l’autoroute: en roulant à 100 km/hr, je dépense la même énergie en 1.4 seconde!

Conclusion: la principale dépense énergétique d’un EV est la haute vitesse et non le stop’n’go. Et à haute vitesse, la masse des piles n’a pas ou peu d’effet (sur le plat). Donc l’industrie des transport n’a pas vraiment besoin de la haute densité massique d’énergie des piles avec nickel, cobalt ou manganèse et peut se rabattre sur celles plus lourdes au lithium fer phosphate (LiFePO4 ).

Merci. Je comprends que vous suggérez que les problèmes d’approvisionnement en certaines matières non renouvelables vient des compagnies: les problèmes font qu’elles peuvent continuer à vendre les gros véhicules à essence… Reste que vous suggérez qu’elles veulent vendre des autos sportives…

Je comprends que la Leaf utilise cette autre sorte de pile. Celle-ci pourrait contribuer à une approche plus modérée à la résolution des défis des transports, même si, suivant l’argument de Philippe Gauthier, la transition souhaitée s’avère plutôt bloquée par une multitude de contraintes.

Pour les chiffres, je sens des problèmes utilisés dans les cours, utiles à d’autres fins!

« Reste que vous suggérez qu’elles veulent vendre des autos sportives… » oui mais je désapprouve! Dans les forums de discussion, je note que la voiture e6 de la compagnie chinoise BYD est qualifiée de ‘pig’ parce qu’elle met 14 secondes pour faire le 0-60 mph! Les gens sont insultés de se faire offrir des autos qui n’ont pas de fortes accélération… ils vont déchanter rapidement quand l’effondrement qui vient ne permettra même plus l’entretien des routes où tester leur gros char…

Fait à noter: le gouvernement chinois a instauré (2015?) une réglementation que doivent suivent les manufacturiers (s’ils veulent obtenir un crédit incitatif lors de la vente?): ce règlement stipule que les batteries doivent posséder une densité supérieure à 200 Wh/kg … ce qui exclut d’office les piles lithium fer phosphate qui sont à 120 Wh/kg. Pourquoi? Marketing. Pourtant BYD a fabriqué des milliers de bus avec des piles LFP… Dont quatre rouleront à Montreal bientôt.

http://www.ufo-battery.com/detail/Industry_information/551

Je continue dans ma lancée: il ne faut pas attendre que les technologies (de décarbonisation) soient ‘au point’ pour les adopter. Elles ne le seront JAMAIS si on exige d’elles la même commodité (voyage rapide) et le même confort (rouler au chaud en hiver) que procurent les hydrocarbures.

C’est la raison pour laquelle mes déplacements interurbains nécessitent une heure de plus (arrêts fréquents aux bornes de recharge L3) et que l’hiver je gèle dans mon char: ma modeste Nissan usagée ne roule que pendant 110 km (je n’ai pas les moyens d’acheter un VÉ neuf) et sa pile n’est que de 17 kWh… à comparer aux 64 kWh de la Kona de Hyundai!!!

Je reprends en fait le thème de l’essai « Don’t Be a PV Efficiency Snob » de Tom Murphy (Do the Maths [1]): ça marche pas trop mal, il faut faire des concessions (grandes et petites) mais faisons-le, sapristi!

[1] https://dothemath.ucsd.edu/2011/09/dont-be-a-pv-efficiency-snob/

Merci encore – et je savais que vous n’êtes pas d’accord avec cette volonté pour des voitures sportives…

J’ai conduit un Leaf il y a maintenant probablement dix-huit mois, histoire de prévoir que faire quand ma Prius de 10 ans va rendre l’âme. La seule voiture en montre était en fait celle du représentant du concessionnaire. Lui la charge la nuit à la maison sur le 110, et nous disait qu’il y a des sièges chauffants et – perspectives que je crois maintenant le réel – une autonomie de plus en plus grande. D’accord pour le prix (et il offrait seulement 4$k pour notre Prius qui roule toujours comme une neuve…

De toute façon, il me paraît clair que les VE ne sont pas plus la «solution» que d’autres nouveautés technologiques. Et les compagnies vont sûrement vouloir faire surtout des VUS électriques… Déjà, à l’oeil, la Volt et la Bolt semblent plus grosses que la Leaf.