Publié par Harvey Mead le 12 Fév 2018 dans Blogue | 9 commentaires

Cet article déborde presque naturellement de son questionnement initial concernant l’avenir du pipeline Kinder Morgan, pour arriver à des réflexions sur l’avenir de l’automobile individuelle. De nombreuses références peu connues au Québec représentant une contribution du texte. Il est plutôt long justement parce que j’ai décidé de laisser le lien entre les deux thématiques plutôt que d’en faire deux articles.

Le conflit entre le NPD de l’Alberta et le NPD de la Colombie Britannique concernant le projet de pipeline de Kinder Morgan nous met devant la sorte de litige qui divise la société depuis des décennies, et auquel le mouvement environnemental s’est consacré corps et âme. En effet, le conflit entre les deux gouvernements reflète de nombreuses interventions des dernières années en opposition à ce projet de pipeline. J’ai décidé d’enquérir sur les fondements économiques du projet, incluant ceux de Kinder Morgan même. Ma petite enquête a abouti, à ma surprise, à une réflexion sur l’avenir de la voiture personnelle, thème phare de mon livre. Le lien vient d’une projection d’une baisse de la demande – et de la production – de pétrole et de l’arrivée de nouvelles innovations technologiques dans les transports.

L’avenir des sables bitumineux

Je ne suis pas allé très loin avant de trouver une situation – celle décrite dans mon livre – qui suggère fortement que, à l’instar de TransCanada et son projet d’Énergie Est, il y a une forte probabilité que le pipeline Trans Mountain ne sera pas construit, cela pour des raisons n’ayant rien à voir avec l’opposition environnementale et autochtone, même si celle-ci est bien fondée.

Certains constats se sont manifestés rapidement:

- il n’est pas rentable actuellement d’ouvrir une nouvelle mine dans les sables bitumineux devant les coûts d’exploitation et le prix sur le marché (voir les rapports annuels du Canadian Energy Research Institute (CERI)) pour des mises à jour régulières de la situation);

- presque toutes les grandes pétrolières se sont retirées des sables, suggérant qu’elles ne voient pas une remontée des prix à un niveau qui rendrait l’investissement rentable dans un avenir prévisible;

- peu importe la faiblesse de leurs engagements, l’ensemble des pays semblent conscients des menaces engendrées par les émissions de GES et il y a au moins une chance que la consommation des énergies fossiles diminue dans les années à venir, même si cela sera loin de ce qui est nécessaire en suivant les travaux du GIÉC;

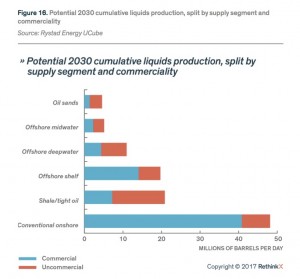

- le pétrole venant des sables bitumineux est non conventionnel et est parmi le plus cher de toutes les sources de pétrole actuelles à exploiter et à raffiner dans un monde où la consommation globale tendra à diminuer, laissant de moins de moins de jeu pour les acteurs à la marge.

Beaucoup est en cause dans l’incertitude quant à la consommation dans les années à venir.

Ces constats comportent d’importantes incertitudes, notamment celles associées à l’idée qu’il pourrait y avoir une diminution volontaire de la consommation d’énergie fossile dans les années à venir. Reste que se pose dans ce contexte la question de l’intérêt pour de nouveaux pipelines alors que, sans croissance de la production, l’industrie aura de la difficulté à remplir les pipelines existants.

Ce dernier constat vient de Jeff Rubin, ancien financier de CIBC et maintenant auteur bien connu au Canada, qui a publié en mars 2016 un document choc The Future of Canada’s Oil Sands in a Decarbonizing Global Economy précédé par un texte d’opinion dans The Globe and Mail. En novembre de 2016, Rubin a consacré un autre article dans The Globe and Mail, intitulé « New pipelines: The oil sands may have trouble filling the ones it has ». Plus récemment (septembre 2017), Rubin a complété sa vision de la situation dans un autre document Evaluating the Need For Pipelines: A False Narrative For the Canadian Economy.

Les documents de Rubin couvre plusieurs composantes d’une analyse complète du contexte économique et social, voire environnemental, dans lequel l’avenir des sables bitumineux se joue. Son argument de fond comporte les réflexions suivantes par rapport à ce qui vient des pétrolières et des gouvernements qui leur font confiance pour leur avenir économique:

- la volonté d’atteindre d’autres marchés que celui des États-Unis se confronte au fait que les prix offerts dans ses autres marchés, dont l’Asie, sont inférieurs à ceux obtenus des raffineries le long du Golfe du Mexique déjà insuffisants, même si celles-ci sont adaptées pour pouvoir traiter le bitumen, un produit pétrolier de bien moins bonne qualité;

- la réduction récente dans la production de l’OPEP a bénéficié à l’exploitation de pétrole de schiste, dont la période nécessaire pour la mise en production est beaucoup plus courte que celle requise pour une mine dans les sables bitumineux, ce qui désavantage l’exploitation de ces derniers – cela dans un contexte où les coûts d’exploitation de ceux-ci sont élevés;

- les investisseurs, tout comme les grandes pétrolières elles-mêmes, quittent les sables bitumineux, se disant que ce qui n’est pas rentable aujourd’hui ne le sera pas plus dans les années à venir – c’est-à-dire que le bas prix va se maintenir;

- en juillet 2017, Transcanada signalait qu’elle pourrait décider de ne pas construire Keystone XL, devant des difficultés d’obtenir le capital requis des investisseurs, sans parler de son évaluation probable à l’effet que le pipeline ne serait par nécessaire et ne serait pas rentable face à la baisse projetée dans la production des sables bitumineux;

- le déclin dans la production pétrolière sera rapide, entre 5 et 15 ans, selon Shell;

- une croissance de la production dans les sables bitumineux, à l’encontre de ces projections, rendrait impossible l’engagement canadien dans l’Accord de Paris et il y a raison de croire qu’il y aura au moins un peu plus d’accent à l’avenir sur ces engagements, déficients déjà.

Le fait que les prix sur les marchés extérieurs à l’Amérique du Nord sont inférieurs à ceux obtenus en envoyant le produit au Golfe du Mexique fait que l’intérêt économique du pipeline Trans Mountain de Kinder Morgan est bien difficile à cerner dès le départ. De leur coté, les surplus de pétrole (de schiste) aux États-Unis représente un facteur important contre la construction de Keystone XL: les États-Unis n’ont pas besoin (pour un certain temps…) d’importations. Le pétrole de schiste se montre en effet le concurrent actuel des sables. La production dans le schiste était associée à une hausse de la demande mondiale, mais moins que celle de la production – qui était en baisse constante en 2015. Le pétrole de schiste est moins cher à produire et de plus grande qualité. En complément, j’entends régulièrement que les entreprises qui exploitent le pétrole de schiste aux États-Unis font faillite très souvent, et ce secteur de croissance de la production, derrière les surplus sur les marchés qui affectent à la baisse le prix, n’est pas voué à un avenir de long terme.

Pour Rubin, il y a plusieurs pistes qui peuvent être envisagées en pensant à l’avenir économique en fonction des sables bitumineux, mais il ne suggère pas qu’elles soient viables. Pour une approche qui cherche à envisager une transition plus soutenable du modèle de croissance économique (c’est son mandat au Center for International Governance Innovation et probablement personnel aussi, lui qui est économiste), mieux vaut plus de raffinage d’un produit actuellement envoyé à l’état presque brut que plus d’extraction et d’exportation de ce produit brut – sauf que les coûts pour se lancer dans la construction de nouvelles raffineries seraient prohibitifs. Probablement plus pertinent, il faut viser les énergies renouvelables comme remplacement de l’énergie fossile, plutôt que de cibler une augmentation de la production de cette dernière. Ici, Rubin ne fournit aucune indication qu’il comprend les limites de cette option.

Pour Seba et Arbib, les sables bitumineux représentent la source de production la plus à risque.

L’automobile personnelle en voie de disparition?

Dans son document de septembre 2017, Rubin cible directement les pipelines, mais complète aussi son portrait de l’avenir. Le secteur des transports compte pour les deux-tiers de la consommation actuelle du pétrole, et le déclin projeté (…) viendra de l’élimination du pétrole comme fuel. Rubin réfère à des fabricants d’automobiles qui sont intervenus de différentes façons en insistant sur une transition rapide, quittant l’essence et le diésel, et une décision de la Chine à l’effet que 25% des voitures du pays seront électriques ou hybrides en 2025 et de passer rapidement à l’élimination complète des véhicules à essence et au diésel… C’est la période prévue pour une croissance dans les sables justifiant le besoin de nouveaux pipelines.

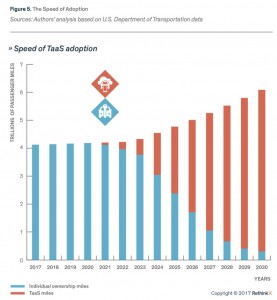

Un travail par Geoff Dembicki, journaliste d’expérience du webzine The Tyee, pousse l’analyse plus loin, en fait, fournit une piste pour essayer de bien analyser une possibilité intéressante pour l’avenir des transports. Here’s How Canada’s Oil Sands Could Collapse by 2030, publié en août 2017 dans le webzine Vice, se fie à un rapport de James Arbib et de Tony Seba de l’Université Stanford. Spécialistes des perturbations technologiques inattendues, ces auteurs voient comme déclencheur d’une «transition» rapide trois tendances lourdes: celle vers le transport électrique; celle vers un modèle des transports visant les services plutôt que la propriété; celle vers les véhicules autonomes. Rethinking Transportation 2020-2030 : The Disruption of Transportation and the Collapse of the Internal Combusion Vehicle and Oil Industries propose que, face à cet ensemble de pressions et d’innovations technologiques – on peut penser à celles d’Über, Tesla, Lyft, Car3Go et Google – et le constat que l’on peut sauver peut-être $6000 avec la décision de ne pas acheter une nouvelle voiture personnelle, le véhicule à combustion interne disparaîtra de nos routes d’ici 2030 (ils ciblent les États-Unis). Ma lecture se faisait à la suite de la lecture de Transport Revolutions: Moving People and Freight Without Oil, de Richard Gilbert et Anthony Pert, qui remonte à 2010, esquisse d’importants défis mais représente la pensée traditionnelle, même si à la fine pointe, que Seba et Arbib suggèrent dépassée devant la rapidité, l’envergure et l’impact des innovations technologiques perturbatrices. On peut voir une présentation de Seba sur l’ensemble de ces questions ici.

Dans mon travail pour Trop Tard, j’étais amené de différentes façons à cibler la disparition de l’automobile personnelle comme élément clé dans la réduction nécessaire des émissions de GES et la résolution de nombreux problèmes actuels, dont la congestion et le mauvais aménagement de nos villes. Il s’agissait d’un élément quasi mythique dans les sociétés riches depuis la Deuxième Guerre mondiale. Face à un possible effondrement du système économique, il vaut la peine de cerner le mieux possible l’avenir transformé par cette quasi disparition de la voiture personnelle à essence. Il semble que cela doit venir de choix de société difficiles, voire inimaginables, mais Seba et Arbib fournissent un scénario où cela pourrait arriver dans le cours normal des choses, et rapidement. Et il ne s’agit pas, en dépit du titre de leur rapport, du véhicule à essence; le véhicule personnel plus généralement y est mis en cause.

Un scénario

Dans leur scénario, Seba et Arbib proposent que l’arrivée de la voiture autonome électrique jumelée à des réductions importantes de coûts de fabrication et d’opération de ces voitures pourrait aboutir à l’abandon, assez rapidement – d’ici 2030 dans leur scénario, la transformation débutant avec l’autorisation du véhicule autonome (en Californie) en 2021 – , de la voiture personnelle. Clé dans le portrait est une vision des transports comme des services (Transportation as a Service – TaaS) et non pas comme jouant un rôle dans la société de consommation. Les incidences d’une telle transformation radicale mais en ligne avec des tendances actuelles seraient impressionnantes: une baisse de la flotte américaine d’environ 250 millions de véhicules à moins de 50 millions; la quasi disparition de la congestion, fonction d’une surabondance de véhicules personnels; la libération de grandes superficies dans les villes actuellement consacrées au stationnement de ces véhicules personnels. En 2030, selon le scénario de Seba et Arbib, 60% des véhicules seraient ainsi alloués aux services de transports et non à embellir la réputation de leurs propriétaires.

Dans le scénario de Seba et Arbib, la propriété d’une voiture personnelle sera en déclin précipiteux dans les 15 prochaines années.

La transformation des transports en services permettrait de réduire plusieurs des obstacles associés dans la pensée courante au remplacement des véhicules à essence par des véhicules électriques (voir aussi à cet égard «Voiture électrique écologique? À chacun de se faire une idée», du même auteur, Stéphane Lhomme, directeur de l’Observatoire du nucléaire en France, et que je ne trouve pas en ligne en dépit de posséder l’article), dont une consommation beaucoup moindre de matières premières (dont le lithium et le cobalt) pour le nombre beaucoup moindre de véhicules. Le recours à l’électricité comporterait une hausse de 18% de la consommation, mais cela serait accompagné d’une baisse dans la demande totale d’énergie pour les transports de 80% (cela toujours pour le cas des États-Unis). Les véhicules autonomes pourraient courir 500 000 milles dans leur vie et ainsi répartir l’investissement dans leur construction et les émissions qui seraient en cause sur deux fois et demi plus de distances et de services rendus.

Les auteurs envisagent une situation où une flotte de véhicules de service finirait par être offerte gratuitement, tellement elle répondrait à un service de base dans la (nouvelle) société. C’est une variante de Halte: le problème avec l’approvisionnement difficile en énergie fossile bon marché est transformé par des innovations qui diminuent radicalement le besoin pour cette énergie. Le résultat est que des moyens de transport pourraient continuer à desservir les sociétés, en dépit d’effondrements dans l’industrie pétrolière et dans l’industrie manufacturière de l’auto, un effondrement dans le modèle économique, quoi…

Seba et Arbib situent l’avenir ainsi décrit dans la poursuite de ce modèle économique, mais ce qui est fascinant est qu’il n’y a aucune nécessité pour cela et, au contraire, cet avenir se situe bien dans les fondements de cette nouvelle société que j’essaie d’esquisser dans mon livre. L’effondrement de l’industrie pétrolière et de l’industrie de l’automobile, qu’ils cherchent à relativiser, serait l’effondrement projeté par Halte. Également plus que pertinent, le scénario pourrait plus facilement être vu comme applicable dans les pays pauvres dans la mesure où les transports qu’il décrit sont des services, bon marché par comparaison à la possession d’une voiture personnelle.

Récapitulation: Un avenir plutôt incertain pour l’exploitation des sables bitumineux

L’intérêt pour la rentabilité ou non du pipeline Kinder Morgan amène loin! Reste qu’il se situe dans une compréhension de la situation dans le monde contemporain en ce qui concerne l’énergie fossile bon marché et facile d’accès qui a marqué nos sociétés depuis des décennies. Ce que Seba et Arbib fournissent est une sorte de bénéfice non comptabilisé de l’effondrement, lorsqu’il est jumelé à une prise en compte de certaines composantes de nos sociétés actuelles qui peuvent se transformer dans celles à venir.

Seba et Arbib cherchent des solutions pour les défis des pays riches, ne suggérant aucune préoccupation pour les transports dans les pays pauvres. Reste que leur conclusion de base est à l’effet que les flottes de véhicules autonomes électriques – disons le transport en commun au niveau du véhicule individuel – sont bien plus efficaces que l’ensemble de véhicules personnels qu’elles peuvent justement remplacer, ceux-ci restant inutilisés plus de 90% du temps. Il s’agit d’innovations qui pourraient vraisemblablement être applicables dans les pays pauvres.

Finalement, une question de fond à laquelle personne ne peut répondre concerne le bas prix des énergies fossiles actuellement: est-ce qu’il résulte des importants surplus générés par le retrait partiel de l’OPEP du marché, ou est-ce qu’il résulte d’une baisse de demande que l’on peut associer à la perte de capacité de consommer? En complément à la scène animée par les premières ministres de l’Alberta et de la Colombie Britannique, il est intéressant à cet égard de voir le comportement des premiers ministres canadien et québécois face à ce que ces auteurs, ce que l’ensemble de la communauté scientifique et de la société civile, considèrent comme une crise dont il faut chercher des pistes de sortie ou de gestion.

Le lendemain de son élection, il était fascinant d’entendre l’éminence verte du gouvernement Trudeau, Stéphane Dion, maintenir en entrevue que c’était regrettable que Keystone XL n’ait pas été approuvé et qu’Énergie Est soit dans le trouble. Mëme si ce gouvernement a fait du mileage avec la signature de l’Accord de Paris sur la réduction importante des émissions de gaz à effet de serre pour l’ensemble des pays de la planète, il maintient toujours les objectifs du gouvernement Harper pour les réductions de GES (beaucoup trop faibles) et ne montre aucun succès dans la gestion des problèmes du secteur comme la taxe sur le carbone (entendons-nous: à un niveau pouvant aboutir aux résultats recherchés).

Pour maintenir la confusion, en fait, l’incapacité de trancher devant une problématique qui ne pardonne pas et qui ne permet pas le maintien de notre «business as usual» en même temps que des réductions importantes de nos émissions, The Globe and Mail a couvert le Premier ministre lors d’une entrevue en avril 2017 où il suggérait que l’exploitation des sables bitumineux allait connaître un déclin (un «phasing out»). La réaction de l’Alberta était immédiate, mais personne ne semble avoir demandé sur quelle période le déclin allait s’opérer, et il est sûr que Trudeau, si on lui posait la question, serait de l’avis que cela va prendre longtemps…

Du coté du Québec, la Politique énergétique de 2015 fournissait tout ce qu’il fallait pour comprendre la vision du gouvernement Couillard en voulant faire les «vraies affaires». Cela va prendre du temps. À titre d’exemple que j’ai déjà souligné, la Politique prévoit pour 2030 qu’il y aura un million de voitures électrique sur les routes de la province, et quatre millions de voitures à essence. Intéressante orientation alors que même des pétrolières et des constructeurs d’automobiles prévoient la disparition de leurs flottes et de leur production d’ici peut-être 15 ans, d’ici 2030…

by

by  Lire la suite

Lire la suite