Le début de l’effondrement en 2019: Tverberg (2)

Publié par Harvey Mead le 14 Fév 2019 dans Blogue | 5 commentaires

En résumé, la position de Tverberg cherche à réunir une multiplicité de facteurs, interreliés, dont les données sont raisonnablement solides (sources: agences d’énergie, bureaux de statistiques). Notre modèle économique exige une quantité importante et toujours croissante de ressources, surtout énergétiques, une compensation pour une diminution du retour sur l’investissement (ÉROI et financier) aboutit à une complexité de plus en plus grande dans nos sociétés, et un endettement permanent est presque inhérent dans l’approche mais nous exposera à un éclatement d’une bulle d’endettement quand ce sera trop important. Le modèle économique a poussé les sociétés à des niveaux d’inégalité qui semblent extrêmes; clé dans son analyse, l’effondrement de la production industrielle, suivant Halte à la croissance, est relié à cet élément sociétal.

Sans que Tverberg le mentionne, cette situation est presque ironique, puisque l’incapacité des travailleurs «non qualifiés» – de plus en plus nombreux – fait qu’un effondrement est presque inéluctable, avec baisse des prix parce qu’il y a absence de consommateurs. L’énorme croissance démographique de la période depuis la Deuxième Guerre mondiale a également mis tout effort de gérer les défis contemporains face à une incapacité croissance de répondre aux attentes, avec des perturbations sociales se manifestant un peu partout. Voilà le portrait que Tverberg présente: sans que nous sachions les niveaux auxquels les pressions dépassent les limites, les pressions sont de plus en plus manifestes et interreliés. Par contre, il n’y a aucune reconnaissance de cette situation dans la société.

2019 : le début de l’effondrement selon les projections de Halte

Le but de l’exercice de son premier article, de décembre (voir mon article précédent), semble être de faire les préparatifs pour un autre article, du 9 janvier. Elle y commence avec une référence aux bourses, erratiques depuis quelques mois. En effet, elle essaie de lire les feuilles de thé pour voir si on arrive à la projection de Halte. C’est un exercice intéressant, mais périlleux… L’article n’ajoute pas beaucoup à l’analyse du premier article, mais se distingue par sa projection assez explicite pour un début de l’effondrement de Halte (et plus) en 2019. Elle ajoute les risques financiers à ceux associés au graphique du Club de Rome.

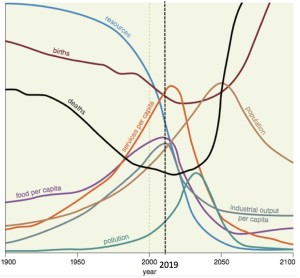

Elle fournit dès le départ le graphique des projections du scénario business as usual mis à jour par le Smithsonian en 2012, le même que j’utilise dans mon livre, et elle y insère une ligne verticale qui représente la situation actuelle, qu’elle appelle 2019, mais qui correspond à 2025 dans le graphique. Sa proposition: plusieurs éléments du portrait actuel représentent le début de l’effondrement, sans que l’on ne s’en apperçoive. C’est la poursuite de son analyse dans l’article précédent, qui caractérise l’économie mondiale comme système auto-organisateur.

Plutôt que des prix trop élevés pour le pétrole, alors qu’ils sont actuellement bas et tendant vers le bas, comme principale cause, elle voit une baisse de la demande et de la production en raison de l’incapacité des travailleurs «non qualifiés» à acheter, avec comme conséquence une baisse des prix, comme elle proposait dans le premier article – et voilà, les producteurs des commodités vont suivre les producteurs de l’énergie dans la baisse de la production. C’est son portrait de l’effondrement de la production industrielle.

Comme indications de problèmes, elle suggère:

- la vente de véhicules privés en Chine pour l’année 2018 (jusqu’en novembre) est en baisse de 2,8%, avec les ventes en novembre en baisse de 16,1%. La plupart des analystes, elle note, projettent la continuation de cette tendance pour l’année 2019. L’explication semble être une incapacité d’acheter de la part des consommateurs chinois.

- L’Arabie Saoudite planifie une coupe dans sa production d’environ 800 000 barils par jour par rapport au niveau de novembre 2018, dans un effort de maintenir le prix du pétrole. Les profits actuels sont trop bas pour soutenir les besoins du pays.

- L’avenir du charbon en Australie semble être mis en question, en partie en raison de la compétition des énergies renouvelables subventionnées et en partie parce que la Chine et l’Inde voudraient maintenir les prix de leurs propres réserves.

Le dernier point est intéressant, avec une grande installation portuaire pour l’exportation du charbon en Inde en pleine construction (ou récemment terminé) dans la partie nord du Queensland près de la Grande Barrière. De façon plus générale, elle suggère que nous lisions l’actualité avec des critères d’analyse qui quittent les interprétations du genre business as usual.

Un effort de se positionner, avec les événements contemporains

Elle aborde le rôle des tarifs imposés par Trump en recourant à des leçons de l’histoire, où une telle initiative est entreprise face à des baisses de nourriture disponible ou de baisses dans la production industrielle (les deux per capita) – on voit qu’elle se prépare à associer cela aux projections de Halte, mais sans tenir compte des motivations de Trump. Finalement, on peut penser que Trump agit contre les pays responsables des déficits commerciaux américains et les pertes d’emploi dans le domaine manufacturier, et on voit que cela peut ressembler à ce qu’elle décrit comme la baisse de la production industrielle. Pour une bonne partie de la population, elle propose – suivant d’analyses sérieuses de la victoire de Trump en 2016 – qu’il y a un manque de capacité à faire des achats, le «pouvoir d’achat» des gilets jaunes dans une autre perturbation contemporaine.

Elle revient à son diagramme montrant les trois vecteurs de la croissance économique : complexité, recours à une dette (avec bulle) et aux ressources naturelles et elle propose que l’économie mondiale s’approche des limites dans les trois dimensions. La complexité inclut le commerce international et elle suggère qu’il y a des disparités de revenu qui en résultent qui occasionnent la baisse de pouvoir d’achat. La dette permet d’expansion de la production et des achats, mais quand elle est trop importante ou la Fed décide d’augmenter les taux d’intérêt, cela peut aboutir à une récession et la baisse de prix des commodités. Cela semble être le cas aujourd’hui (elle fournit un graphique utilisant le prix Brent du pétrole et un autre qui indique de moments quand le taux court terme excède le taux long terme). Quant aux ressources, c’est surtout une question de retour moindre avec l’apprauvissement des gisements/sources.

Et voilà, elle aborde son point principal: une production (disponibilité) de pétrole moindre – ce n’est pas le cas actuel – aboutira à un prix du pétrole plus bas plutôt que plus haut en dépit des pressions de la baisse du retour sur l’investissement. Le problème, elle insiste: il n’y a pas assez pour tout le monde, et une baisse de la consommation en résultera (son graphique montre le contraire, une légère tendance vers le haut pour la consommation mondiale, figure 8). Il y a surtout une baisse de la consommation dans les secteurs névralgiques, voyant la consommation à la baisse pour les gens non qualifiés qui n’ont pas les moyens de l’acheter.

Elle passe ici au fait que (1) le modèle de Halte n’inclut pas le secteur financier, comme elle dit assez souvent, et donc ne tient pas compte de la composante dette dans son graphique de base avec les trois composantes. (2) Elle prévoit de la volatilité financière en 2019, poursuivant ce qui s’est passé depuis deux mois. Le gros risque sera les «derivatives». (3) L’effondrement n’arrivera pas à tous les pays en même temps, ceux dépendant plus d’énergie importée étant les plus vulnérables. (4) La croissance économique en Chine montre des faiblesses, ce qui pourrait augurer mal pour son maintien. (5) Les pays exportateurs de pétrole – Venezuela, Arabie Saoudite et Nigéria, par exemple – deviennent vulnérables sur le plan de la stabilité des gouvernements. (6) Les épidémies semblent plus probables dans les pays avec des problèmes financiers sérieux, comme le Yemen, le Venezuela, la Syrie. (7) Des guerres pour les ressources deviennent plus probables, avec graphique suggérant que la Première Guerre mondiale était peut-être le résultant en partie de pressions sur le charbon, alors que c’était la situation en Angleterre et en Allemagne pour la Deuxième Guerre mondiale. (8) Il y a la possibilité que des institutions internationales, comme l’UE, la WTO et le FMI, cessent de fonctionner, en notant que le Brexit est un précurseur possible de l’effondrement de l’UE. (9) Les fonds de retraite privés risque de faire défaut en raison de bas taux d’intérêt et donc de rendement promis. (10) Une récession pire que la Grande Récession semble en vue, devant l’impossibilité de financer la dette avec une économie qui rétrécit.

by

by

En complément à ce texte de Harvey Mead, je vous propose de suivre ce débat entre deux ingénieurs français persifleurs d’une croissance illimitée dans un monde fini, Jean-Marc Jancovici et Philippe Bihouix, qui vient d’être publiée sur YouTube https://youtu.be/NQkjhugvekI

Merci de la référence. Disons que ces deux penseurs, que je suis depuis quelques années avec beaucoup d’intérêt (parce qu’ils approfondissent des thématiques importantes), passent tellement vite tellement de choses que le visionnement me ramène à mon objection de toute ma vie à l’approche magistrale. Jancovici surtout va tellement vite, et passe tellement de sujets, qu’on n’a absolument pas le temps de réfléchir sur ses propos, même s’il y en a plusieurs qui rentrent dans le moule et ne nécessite pas de nouvelles réflexions. Bref, c’était une écoute presque ahurissante, alors que j’aurais aimé pouvoir creuser un peu, par exemple, les sujets où apparemment les deux ont des approches ou des analyses différentes, mais c’était vraiment impossible. Je n’ai jamais vu de livre de Jancovici, mais plusieurs, intéressants, de Bihouix.

À noter que je viens de lire Petit manuel de résistance contemporaine de Cyril Dion, producteur de du film Demain, que dont j’ai commenté les travaux plus tôt. Je m’attendais à quelque chose de nouveau après l’introduction, mais il finit par nous maintenir dans l’approche qui cherche à changer le monde. C’est toujours «l’heure du choix» plutôt que l’heure de nous préparer pour l’effondrement.

Voici une conférence de Jean-Marc Jacovici qui est très révélatrice de notre fin très prochaine: https://www.youtube.com/watch?v=2JH6TwaDYW4&t=4711s

Il est beaucoup plus lent dans ses explications qui sont accompagnées par des graphiques extrêmement révélateurs.

Vous pouvez aussi voir plusieurs conférences de grands spécialistes de l’économie qui nous montre que, hors de tout doute, notre fin est proche: L’IRRÉMÉDIABILITÉ: http://www.effondrement-economique.com/fr/Effondrement-partie-1.html

et

LE SCÉNARIO CATASTROPHE: http://www.effondrement-economique.com/fr/Effondrement-Scenario-catastrophe.html

Je ne souhaite pas de bonne chance car, comme elle est passée et que nous ne l’avons pas retenue, elle ne reviendra ne sera plus au rendez-vous !

Voici une autre conférence de Jean-Marc Jacovici qui est très révélatrice de notre fin très prochaine: https://www.youtube.com/watch?v=2JH6TwaDYW4&t=4711s

Il est beaucoup plus lent dans ses explications qui sont accompagnées par des graphiques extrêmement révélateurs.

Vous pouvez aussi voir plusieurs conférences de grands spécialistes de l’économie qui nous montre que, hors de tout doute, notre fin est proche: L’IRRÉMÉDIABILITÉ: http://www.effondrement-economique.com/fr/Effondrement-partie-1.html

et

LE SCÉNARIO CATASTROPHE: http://www.effondrement-economique.com/fr/Effondrement-Scenario-catastrophe.html

Je ne souhaite pas de bonne chance car, comme elle est passée et que nous ne l’avons pas retenue, elle ne reviendra ne sera plus au rendez-vous !

Pourtant Cyril Dion, dans cette entrevue [1] qu’il a faite après la publication de « Petit manuel de résistance contemporaine », affirme que « l’effondrement est déjà là » … À l’instant où j’ai positionné la vidéo, il débute une réflexion sur cette question de l’imminence ou non de l’effondrement. Et sur la justesse d’en parler publiquement. On sent le tiraillement…. J’essaie de résumer sa position: « tenter de l’éviter c’est comme s’y préparer de toute façon, alors je choisis la première posture car la 2e est anxiogène et peu rassembleuse. »

[1] https://youtu.be/Gtw3VfBRzpk?list=PL6g6uC6ZfFJkfO1NACqSUUMRg_0AEB3rW&t=564