Réflexions sur les enjeux du développement

- Biographie »

- Conférences »

- Activité minière et l’avenir 8ii13

- Association humaniste du Québec

- Bioproduits ou Economic Conditions, Political Decisions, Environmental Losses – pour NRCan, juillet 2009

- Calculation of Quebec’s GPI à Beijing

- Conseil de bassin de la rivière du Cap-Rouge, 26 mars 2015

- Conseil régional de l’environnement de Montréal, le 13 janvier 2016

- CSN janvier 2012

- Défaillances de systèmes

- Dérives énergétiques et métalliques (GRIP-UQAM le 4 mai 2013)

- Développement durable, trop tard – Analyse stratégique, sans mandat (BAPE, le 8 avril 2013)

- Développement durable: trop tard

- Échec d’une carrière, échec d’une société – Université de Sherbrooke 28 janvier 2014

- Économie verte ou effondrement? CERIUM le 25 juin 2015

- ÉNAP-CREXE à ACFAS Évaluation de programmes 8 mai 2012

- Festival de la décroissance conviviale du 1er juin 2019

- GIRAM le 24 mars 2019 – Le troisième lien

- HEC Pour la suite du monde 18-19v09

- IPV Outil pour l’indignation UQAR/CREBSL 24 février 2012

- IRDA International Congress Biosystems Engineering 16 juin 2010

- L’effondrement: fin d’un monde. construire un nouveau? – Fin de semaine du 7-8 septembre 2019

- L’IPV présenté au CASS à Beijing 28×11

- La sortie du pétrole – plus que l’on pense: il n’y aura pas de transition

- Le monde dans lequel nous vivrons: scénario du pire – Juges de la Cour du Québec le 25 mai 2006

- Le Québec face à une transition

- Les dérapages du Plan Nord à l’AMEUS 2 mars 2012

- Oeillères cognitives dans l’administration publique – Observatoire de l’administration publique de l’ÉNAP le 27 septembre 2013

- Ordre des ingénieurs forestiers le 20 mars 2013

- Présentation au Centre des arts actuels Skol le 3 novembre 2018

- ROEÉ: Regroupement des organismes environnementaux en énergie – le 22 octobre 2013

- Simplicité involontaire le 27 octobre 2018

- Sortir du pétrole

- Trop tard pour éviter l’effondrement? UL 11 février 2013

- Écrits »

- Appel aux groupes concernant l’économie verte (août 2012)

- Brundtland: Sa vision était claire

- Conférence des juristes et Loi sur le développement durable (2009)

- Démographie, en Chine et au Québec

- Développement minier dans la deuxième moitié de l’ère des métaux

- Échec du mouvement environnemental

- Échec du mouvement social

- Économie biophysique: pour sortir du désastre

- En finir avec l’illusion de la croissance novembre 2011

- Humanisme et l’environnement: la grande conversation

- L’administration publique: Œillères cognitives et risques d’illusion dans la pratique, dans la recherche et dans la vérification

- L’automobile, électrique ou pas: fausse bonne idée? fuite en avant? passage obligé?

- L’OCDE fonce dans la croissance verte pour Rio+20, et l’IRÉC le suit

- La Banque mondiale et le développement

- Les crises et le développement (mars 2009)

- Les indignés sans projets? – des pistes pour le Québec

- Life Report

- Limites à la croissance

- Mouches »

- Philosophe écologiste errant

- Remplacer quelle génération?

- Trop tard, pace David Suzuki

- Université de Sherbrooke – économie de l’environnement 970

- Galerie nature »

- Galerie rurale »

- Galerie urbaine »

- Général »

- Indice de progrès véritable (IPV) »

- #1607 (pas de titre)

- A consensus that the GDP is not a good indicator of our progress?

- Franc-Nord Franc-Vert

- Genuine Progress Indicator USA (2006)

- IPV Chapitre 2: Foresterie

- IPV Introduction

- IPV Synthèse

- L’IPV dans l’évaluation de programme (ÉNAP-CREXE mai 2012)

- La recherche, la pratique et la vérification: un rôle pour l’IPV (OAP/ÉNAP septembre 2013)

- Livre sur l’IPV: Compte-rendu et couverture

- Some methodological issues concerning the GPI for Quebec 2013

- Trop tard : Suivi et couverture médiatique »

- Blogue

- Biographie »

- Conférences »

- Activité minière et l’avenir 8ii13

- Association humaniste du Québec

- Bioproduits ou Economic Conditions, Political Decisions, Environmental Losses – pour NRCan, juillet 2009

- Calculation of Quebec’s GPI à Beijing

- Conseil de bassin de la rivière du Cap-Rouge, 26 mars 2015

- Conseil régional de l’environnement de Montréal, le 13 janvier 2016

- CSN janvier 2012

- Défaillances de systèmes

- Dérives énergétiques et métalliques (GRIP-UQAM le 4 mai 2013)

- Développement durable, trop tard – Analyse stratégique, sans mandat (BAPE, le 8 avril 2013)

- Développement durable: trop tard

- Échec d’une carrière, échec d’une société – Université de Sherbrooke 28 janvier 2014

- Économie verte ou effondrement? CERIUM le 25 juin 2015

- ÉNAP-CREXE à ACFAS Évaluation de programmes 8 mai 2012

- Festival de la décroissance conviviale du 1er juin 2019

- GIRAM le 24 mars 2019 – Le troisième lien

- HEC Pour la suite du monde 18-19v09

- IPV Outil pour l’indignation UQAR/CREBSL 24 février 2012

- IRDA International Congress Biosystems Engineering 16 juin 2010

- L’effondrement: fin d’un monde. construire un nouveau? – Fin de semaine du 7-8 septembre 2019

- L’IPV présenté au CASS à Beijing 28×11

- La sortie du pétrole – plus que l’on pense: il n’y aura pas de transition

- Le monde dans lequel nous vivrons: scénario du pire – Juges de la Cour du Québec le 25 mai 2006

- Le Québec face à une transition

- Les dérapages du Plan Nord à l’AMEUS 2 mars 2012

- Oeillères cognitives dans l’administration publique – Observatoire de l’administration publique de l’ÉNAP le 27 septembre 2013

- Ordre des ingénieurs forestiers le 20 mars 2013

- Présentation au Centre des arts actuels Skol le 3 novembre 2018

- ROEÉ: Regroupement des organismes environnementaux en énergie – le 22 octobre 2013

- Simplicité involontaire le 27 octobre 2018

- Sortir du pétrole

- Trop tard pour éviter l’effondrement? UL 11 février 2013

- Écrits »

- Appel aux groupes concernant l’économie verte (août 2012)

- Brundtland: Sa vision était claire

- Conférence des juristes et Loi sur le développement durable (2009)

- Démographie, en Chine et au Québec

- Développement minier dans la deuxième moitié de l’ère des métaux

- Échec du mouvement environnemental

- Échec du mouvement social

- Économie biophysique: pour sortir du désastre

- En finir avec l’illusion de la croissance novembre 2011

- Humanisme et l’environnement: la grande conversation

- L’administration publique: Œillères cognitives et risques d’illusion dans la pratique, dans la recherche et dans la vérification

- L’automobile, électrique ou pas: fausse bonne idée? fuite en avant? passage obligé?

- L’OCDE fonce dans la croissance verte pour Rio+20, et l’IRÉC le suit

- La Banque mondiale et le développement

- Les crises et le développement (mars 2009)

- Les indignés sans projets? – des pistes pour le Québec

- Life Report

- Limites à la croissance

- Mouches »

- Philosophe écologiste errant

- Remplacer quelle génération?

- Trop tard, pace David Suzuki

- Université de Sherbrooke – économie de l’environnement 970

- Galerie nature »

- Galerie rurale »

- Galerie urbaine »

- Général »

- Indice de progrès véritable (IPV) »

- #1607 (pas de titre)

- A consensus that the GDP is not a good indicator of our progress?

- Franc-Nord Franc-Vert

- Genuine Progress Indicator USA (2006)

- IPV Chapitre 2: Foresterie

- IPV Introduction

- IPV Synthèse

- L’IPV dans l’évaluation de programme (ÉNAP-CREXE mai 2012)

- La recherche, la pratique et la vérification: un rôle pour l’IPV (OAP/ÉNAP septembre 2013)

- Livre sur l’IPV: Compte-rendu et couverture

- Some methodological issues concerning the GPI for Quebec 2013

- Trop tard : Suivi et couverture médiatique »

- Blogue

Bonjour Monsieur Mead, je vous découvre tardivement à la lecture de livre Trop tard… J’ai acquis ce dernier, et plusieurs autres, notamment les limites à la croissance… Je suis le coordonnateur multimunicipal de la sécurité civile pour Rigaud et 2 autres municipalités. J’ai acquis les livres précités dans l’optique d’un projet de maîtrise en préparation. Le sujet, Est-ce que les efforts projetés et ceux en cours relativement à l’adaptation aux changements climatiques, permettront, de prévenir, ou au moins, mitiger les conséquences des effondrements systémiques des collectivités modernes (collapsologie). Si j’ai déjà trouvé mon Directeur de thèse, je n’ai pas encore de Mentor historique et scientifique, mais comme je vous le mentionnais au tout début du présent, je vous découvre…

Tout près de chez vous un projet, à l’échelle humaine de résilience, est en cours à Très-Saint-Rédempteur: une fiducie d’utilité sociale agricole, la FUSA Talanoa. Celle-ci entend recréer des communs afin d’offrir à la communauté environnante un élément sur lequel miser afin de « mitiger les conséquences des effondrements systémiques « , comme vous l’écrivez fort bien. C’est un peu comme la goutte d’eau du colibri tentant de contribuer à circonscrire un incendie, mais c’est mieux que rien.

Pour en savoir plus, voir https://bit.ly/2L1dYAc ou https://youtu.be/LxuUvXJRZE8

Contactez Pierre Provencher si ce projet vous intéresse à talanoa.fusa@gmail.com

Bonjour, Mr Mead

J’ai lu il y a qq jours un article publié par un Canadien qui disait : la Collapsologie est un « truc français », au Canada, mis à part Harvey Mead, il n’ y a personne pour argumenter sur cette problématique. Pourquoi? Cela n’interpelle pas les Canadiens, ces histoires de biocapacité de la planète? Je me permets de vous proposer cette video (qui m’a bcp secoué et que je souhaite faire partager le plus possible) d’Arthur Keller que vous connaissez p-e :https://www.youtube.com/watch?v=uluoJyzrGm0&feature=youtu.be&fbclid=IwAR0mu4V62oRv9Ny4dpLEQqM1vUF57mR3yQ4H2ICfP6TgKj6Kdjfv2cW9KVg . Qu’en pensez-vous ?

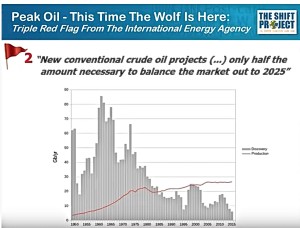

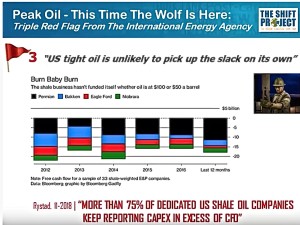

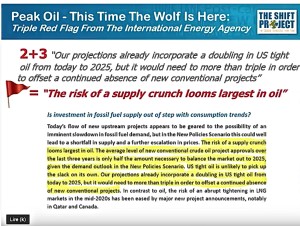

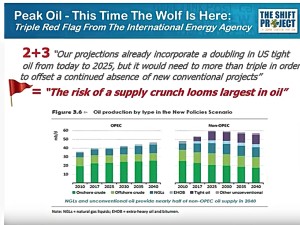

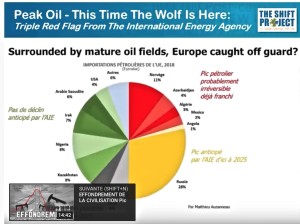

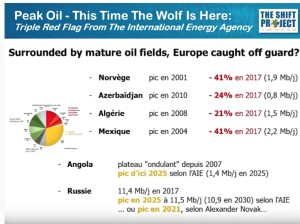

Le phénomène peut-être marquant pour nous dans la présentation d’Auzanneau est l’exploitation du pétrole de schiste, de loin la plus grande source de croissance du pétrole dans la diapositive 1; il s’agit d’un pétrole non conventionnel, alors que l’Iraq, l’autre source de croissance mais avec du conventionnel, en produit moins. La population ne suit pas ces détails, mais mon sens est que tout le monde qui s’y intéresse sait que les États-Unis sont redevenus un grand producteur et cela «règle» la question de préoccupations pour l’avenir de notre pétrole. Finalement, c’est une question du jugement des spéculateurs quant à l’avenir du pétrole de schiste américain, et des fondements des interventions des politiciens (les spéculateurs semblent absents) quant à l’avenir des sables bitumineux canadiens. Je soupçonne que nous allons voir la fin éventuelle (quelques années?) de l’exploitation à perte du pétrole de schiste, et que l’expansion de l’oléoduc Trans Mountain risque d’arriver trop tard pour permettre la réalisation de la volonté d’augmenter l’exploitation des sables bitumineux.

Je ne crois pas connaître Keller, mais un ami m’a référé à sa présentation «Limites et vulnérabilités des sociétés industrielles: comprendre pour anticiper» à https://www.youtube.com/watch?v=wumA1-M66Y8 La vidéo est très longue, mais j’en ai regardé environ une heure de la présentation, et j’y vois un survol d’un ensemble de constats que je présente et que je suis depuis des années maintenant. Mon ami m’indique que la présentation inclut quelques unes des diapositives d’Auzanneau, mais je ne les ai pas vues dans la partie que j’ai regardée.

Il y a un article intéressant à voir sur les enjeux associés au niveau de la taxe carbone qui serait nécessaire pour agir efficacement, assez élévé pour presque mettre en question l’industrie pétrolière au Canada (pour ne parler d’ici). https://www.nationalobserver.com/2019/12/05/news/28-years-ago-big-oil-predicted-carbon-tax-was-necessary-stop-global-warming

Voir aussi /Users/mead/Library/Containers/com.apple.mail/Data/Library/Mail Downloads/551A9C63-DCDE-4445-B948-9B197D02C628/ricke2018.pdf

Un débat instructif…

M. Germain Belzile

Institut économique de Montréal

Maître d’enseignement, département d’économie appliquée

HEC Montréal

M. Belzile,

J’ai écouté avec intérêt le débat entre vous et M. Yves-Marie Abraham sur le site Savoir.Média (avec en complément l’intervention de Mme Laure Waridel, voir en bas).

D’entrée de jeu, je me questionne sur votre affirmation concernant la substitution énergétique que vous avez présenté comme une panacée. Celle-ci me semble en contradiction évidente avec les mises en garde de scientifiques ou d’ingénieurs spécialisés pour les questions énergétiques comme Jean-Marc Jancovici qui, bien que favorable à l’utilisation de l’énergie nucléaire produite par la fission, reconnaît que la fusion nucléaire demeure un rêve même à l’horizon de la fin du présent siècle (voir https://youtu.be/t0Xp6CCte0U à 1:56:55).

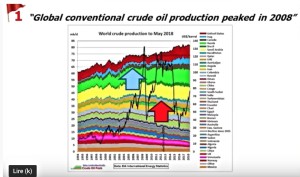

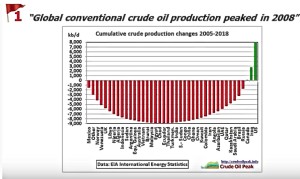

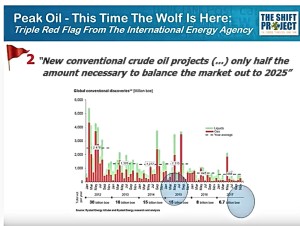

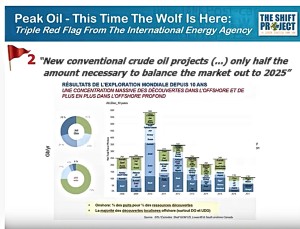

Or l’Alliance internationale de l’énergie (AIE) nous dit que notre monde est entré en déplétion de pétrole conventionnel depuis 2008.

Tentons de résumer, sans doute de manière trop caricaturale, le récit de ce qui risque de se produire :

1) Définissons d’abord ce qu’est l’énergie à partir de la définition qu’en donnent les physiciens, à savoir la mesure de ce qui prévaut à toute transformation d’un système.

2) Reconnaissons ensuite que les humains dépendent de l’apport d’énergie pour le maintien tant de leur existence que de leur communauté.

3) La révolution néolithique d’il y a 10 000 ans et surtout la révolution industrielle initiée au XVIIIe siècle ont été des moments où l’utilisation de l’énergie a été décuplée sinon centuplée par notre espèce (en premier lieu sous forme alimentaire par l’agriculture et l’élevage, puis par l’apport des énergies fossiles).

4) Sur une planète aux ressources physiques limitées, cet apport d’énergie fossile va aller décroissant au cours des prochaines décennies.

5) Les énergies renouvelables ne pourront pas suppléer à cette déplétion alors que 80 % de l’énergie consommée demeure d’origine fossile.

6) Cette diminution de disponibilité en énergie entraînera une forte contraction économique qu’elle soit choisie ou subie.

7) Celle-ci augmentera les contraintes pesant sur nos sociétés, tant en termes de capacité de transport, d’alimentation et de production de biens et de services, alors que les atteintes à l’environnement que ce soit la perte de biodiversité, la dégradation des écosystèmes et les extrêmes climatiques seront en hausse, aggravant les contrainte jusqu’à un point de rupture… pouvant mener à l’effondrement !

Voilà résumé en 7 points l’essentiel de ce récit. À la page 10 du résumé analytique du « Rapport 2019 sur l’écart entre les besoins et les perspectives en matière de réduction des émissions », publié le 26 novembre par le « Programme des Nations Unies pour l’environnement », on peut lire : « Si des mesures sérieuses avaient été adoptées dès 2010 en faveur du climat, les réductions nécessaires chaque année pour atteindre les niveaux d’émissions projetés de 2 °C et 1,5 °C auraient été seulement de 0,7 % et de 3,3 % par an en moyenne respectivement. Ces mesures n’ayant pas été prises, les réductions requises sont aujourd’hui proches de 3 % par an à compter de 2020 pour l’objectif de 2 °C, et d’environ 7 % par an en moyenne pour l’objectif de 1,5 °C. » (source: https://www.unenvironment.org/fr/resources/rapport-sur-lecart-entre-les-besoins-et-les-perspectives-en-matiere-de-reduction-des)

Il est assez évident qu’une réduction de la production de GES de cette ampleur, soit plus précisément de 7,6 % annuellement, d’ici 2030 pour limiter la hausse du climat à 1,5 °C, comme le demande l’ONU, nous mène tout droit vers ce qui ressemble fort bien à l’écroulement de l’économie néo-libérale actuelle. Par ailleurs, pour ne pas dépasser 2 °C, il faudrait réduire de 3 % par année d’ici 2030 la production de GES, ce qui n’est guère mieux, et se compare largement en impact à la crise de 1929.

De deux choses l’une, ou bien la civilisation thermo-industrielle passe outre à cette injonction (ce qui risque d’arriver) et alors les apports d’énergies fossiles, au premier chef le pétrole, diminuant au cours des prochaines décennies, voire des prochaines années, tant en quantité, mais surtout en taux de retours énergétique (TRÉ ou EROIE en anglais) imposeront une décroissance économique plutôt chaotique. Ou bien le capitalisme est remplacé par un système d’échange établi sur autre chose que la course au profit et ce nouveau modèle économique (bien plus exigeant que le Green New Deal ou tout autre avatar du même genre) permet d’absorber un tant soit peu le choc des ruptures qui s’annoncent. Malheureusement pour cette deuxième option, je ne vois pas encore comment elle pourra s’accomplir !

Car, faut-il le marteler, la dérive de notre civilisation mondialisée provient d’un modèle économique qui nécessite une croissance sans limites sur une planète aux ressources limitées. Pourquoi une telle nécessité ? Parce que notre système économique établi sur faire de l’argent avec de l’argent doit piller sans vergogne pour se maintenir… et cela nécessite l’utilisation d’énergie pour, d’une part, produire, transporter des biens et en gérer les déchets, d’autre part, approvisionner les infrastructures requises à la fourniture des services permettant à ce système de fonctionner.

Vous le savez aussi bien que moi : à chaque fois qu’une banque centrale détermine son taux d’escompte (son taux directeur appliqué aux banques du pays concerné), elle fait un pari sur un taux de croissance de l’économie. Comme la monnaie réelle n’occupe qu’un faible pourcentage de celle qui circule, c’est un vaste système de prêt et d’emprunt de monnaie scripturale (nourri par l’apport d’intérêts liés au taux directeur) qui sert de rouage à ce système kafkaïen. Ce système, fondé sur la détention de capital, s’effondrerait s’il n’avait plus le combustible de la croissance pour le maintenir. Voilà pourquoi il brûle tout sur son passage, ressources forestières, ressources halieutiques, ressources minérales et surtout… les ressources énergétiques fossiles.

Celles-ci sont centrales pour son maintien : car ce système ne carbure qu’à l’énergie pour alimenter toutes les machines sur lesquelles repose la production qu’il génère : c’est son sang ! Les quatre cinquièmes de cette énergie étant d’origine fossile, l’éolien et le photovoltaïque ne comptant que pour 1,7 %, le nucléaire pour 1,9 %, je vois mal comment en l’espace d’une ou de deux décennies nous pourrons en remplacer l’apport. Or, redisons-le l’humanité est entrée en contraction énergétique depuis qu’elle a passé le pic du pétrole conventionnel en 2008, le pétrole conventionnel constituant les trois quarts du pétrole consommé. Qui plus est, c’est celui possédant le plus haut taux de retour énergétique permettant de fournir l’énergie requise pour toutes les autres activités économiques. Car les sources de pétrole non conventionnel (sables bitumineux, exploitation offshore, pétrole de roche-mère, etc.) ont des taux de retour énergétique en moyenne quatre fois plus bas. Autrement dit les centaines « d’esclaves énergétiques » dont dispose aujourd’hui chaque citoyen d’un pays développé s’évaporeront au fur et à mesure que les sources de pétrole se tariront.

Que faire, sinon de reconnaître que notre survie passe inévitablement par un ensemble de traits déjà présents au sein des cultures humaines et qui pourraient s’avérer décisifs pour assurer une mutation en profondeur de notre civilisation. Plus que jamais, la coopération, la solidarité et la recherche du bien commun doivent être mises de l’avant comme des alternatives à l’individualisme et au matérialisme : l’économie sociale et solidaire, actuellement largement minoritaire, pourrait donc faire partie de la solution. Mais, on ne peut être certain que ce soit cet ensemble de traits qui l’emporte. La nature n’est pas téléonomique, elle bricole de manière opportuniste. Il est donc possible que ce soit des traits culturels fort différents qui dominent finalement. Par exemple, on ne peut écarter la propension des nations et des classes dominantes au maintien musclé de leurs privilèges économiques, avec ce qui en résulterait : un glissement vers des sociétés de plus en plus autoritaires et antagoniques. Voir https://bit.ly/2pYeQOG

Que puis-je faire à ma mesure ? Au-delà des actes personnels de réduction de mon empreinte carbone qui, avouons-le, demeurent cosmétiques par rapport aux défis posés, même si je ne possède plus d’automobile depuis 1982, même si je vis dans une coopérative multilogement, même si j’ai réduit ma consommation carnée, il n’en reste pas moins essentiel que ce sont des actions collectives qui doivent être posées.

À mon échelle, la première d’entre elles consiste à semer des ferments culturels différents de ceux d’un capitalisme prédateur. C’est pourquoi je me suis investi dans la création de coopératives où la spéculation est absente où les actifs demeurent une propriété commune ne pouvant être dilapidée. Celle dont je suis le plus fier, c’est bien la Maison de la coopération du Montréal métropolitain (http://mc2m.coop) hébergeant une trentaine de locataires dont une majorité d’entreprises d’économie sociale. C’est pourquoi aussi que, plus récemment, je me suis impliqué dans la mise en place d’une fiducie d’utilité sociale agricole dans la municipalité rurale de Très-Saint-Rédempteur près de Rigaud afin de créer des communs dédiés à une alimentation de proximité saine et respectueuse du vivant.

Mais quand le retour du balancier viendra plomber les lendemains qui chantent que restera-t-il de ces modestes initiatives ? Montréal devra-t-il être déserté par des populations à la dérive laissant en ruines cette Maison de la coopération ? Les extrêmes climatiques rendront-ils arides ces hectares de terre que nous nous employons à sauvegarder en bien commun ? Il me reste sans doute moins de 20 ans à vivre. Que puis-je faire de plus pour laisser aux enfants de l’avenir un futur qui mériterait encore d’être vécu ?

C’est une vraie question. Aussi quand je vois comment le sens initial du mot « économie » a été vicié depuis les physiocrates français et leurs successeurs anglais du XVIIIe siècle, je ne peux que me consoler en répétant cet adage pour moi révélateur : « Finalement l’économie est à l’écologie, ce que l’astrologie est à l’astronomie »

https://savoir.media/le-grand-chapitre-saison-2/clip/la-decroissance-salut-de-lhumanite?fbclid=IwAR2zamvYnVhVmsSjSwGVoxcasLg-88dQQZxJGcw6nAaKFFCCxQPAWfnYtdQ

Pierre-Alain,

Merci surtout pour ces mises à jour de ta vie personnelle…

Harvey